Side letter -sopimukset eli sivukirjeet ovat yleinen tapa sopia tietyille sijoittajille myönnettävistä erityisehdoista rajoitetulle asiakasjoukolle tarkoitetuissa rahastoissa. Rahastonhoitajan on hyvä tuntea sivukirjeisiin liittyvät käytännöt ja sääntely ja noudattaa harkintaa sivukirjepyyntöjen hyväksymisessä.

29.11.2022

Side letter -sopimusten käyttö vaatii rahastonhoitajalta perehtymistä ja huolellisuutta

Mitä sivukirjeet ovat?

Sivukirjeitä käytetään erityisesti suljettujen rahastojen yhteydessä, joissa sopimusehtojen neuvotteluun kiinnitetään paljon huomiota pitäen mielessä etenkin tällaisten rahastojen rajoitetut irtautumisoikeudet ja rakenteellinen monimutkaisuus. Tämän lisäksi ne ovat tyypillisiä myös avoimissa rahastoissa (mm. hedge-rahastot) esimerkiksi silloin, kun merkittävän sijoituksen tekevä siemensijoittaja tai ankkurisijoittaja tai sijoittaja, johon sovelletaan erityisiä vero- tai sääntelyvaatimuksia, edellyttää räätälöityjä erityisehtoja.

Sivukirjeellä voidaan täydentää ja muuttaa rahaston perustamisasiakirjan (kuten kommandiittiyhtiömuotoisen rahaston rahastosopimuksen) ehtoja. Sivukirjeitä vaaditaan tyypillisesti silloin, kun sijoittajalla on erityisiä kaupallisia, oikeudellisia, verotuksellisia tai operatiivisia rahastosijoitukseen liittyviä huolenaiheita. Joskus sivukirjeet ovat pakollisia, jotta sijoittaja voi ylipäätään liittyä rahastoon joko sijoittajaan soveltuvan erityissääntelyn tai sijoittajan muille osapuolille (kuten sijoittajan omille sijoittajille) antamien sitoumusten vuoksi. Toisaalta usein kyse on myös siitä, että sijoittajalla on kannustin neuvotella itselleen kaupallisesti ja oikeudellisesti mahdollisimman hyvä sopimuskokonaisuus.

Sivukirjeen osapuolet

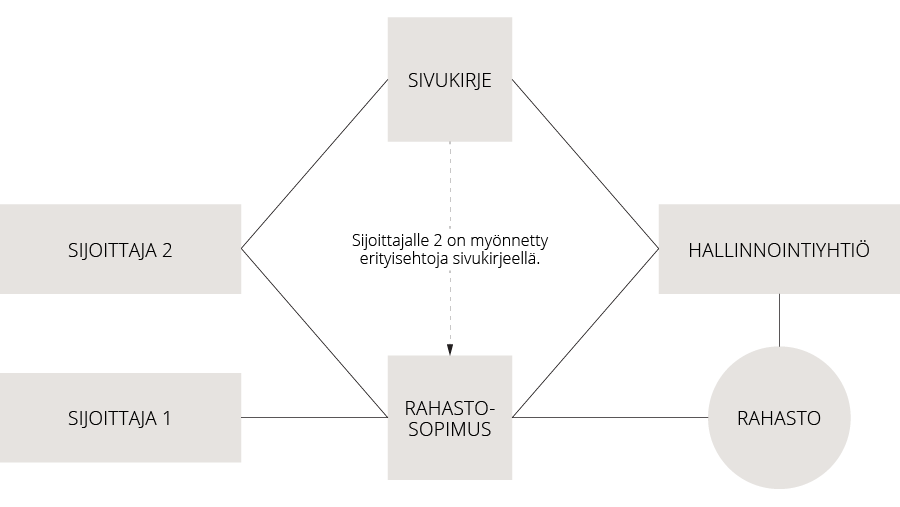

Kun rahasto on rakenteeltaan kommandiittiyhtiö, sivukirjeet tehdään tyypillisesti rahaston puolesta toimivan vastuunalaisen yhtiömiehen ja yksittäisten sijoittajien välillä. Jos rahasto on erikoissijoitusrahasto, sivukirjeen osapuolina toimivat sijoittaja ja vaihtoehtorahaston hoitaja erikoissijoitusrahaston puolesta. Kommandiittiyhtiömuotoisissa rahastoissa jotkut sijoittajat voivat pyytää vaihtoehtorahaston hoitajaa ja salkunhoitajaa lisäosapuoliksi sivukirjeeseen helpottaakseen kyseisten osapuolten toimintaan liittyvien ehtojen täytäntöönpanoa. Sivukirjeet tulisikin laatia huolellisesti sen varmistamiseksi, että oikeat osapuolet tulevat niihin sidotuiksi.

Rahastosopimusta ei saa muuttaa ilman sijoittajien suostumusta, ellei rahastosopimuksessa niin nimenomaisesti määrätä. Näin ollen, vaikka sivukirjeellä voidaan muuttaa tiettyjä rahastosopimuksen ehtoja vastuunalaisen yhtiömiehen ja yksittäisen sijoittajan välillä, sivukirjeellä ei voida syrjäyttää muiden sijoittajien etuja tai muuttaa rahastosopimusta suhteessa muihin sijoittajiin.

Rahastosopimuksessa on sovittava oikeudesta sivukirjeiden laatimiseen

Rahastosopimukseen tulee sisältyä määräys, joka nimenomaisesti sallii rahaston vastuunalaisen yhtiömiehen tehdä yksittäisten sijoittajien kanssa sivukirjeitä, jotka muuttavat kyseisen sijoittajan rahastosijoituksen ehtoja suhteessa rahastosopimuksen mukaisiin ehtoihin. Rahastosopimuksessa sovitut nimenomaiset valtuudet sivukirjeiden tekemiseen ovat tärkeässä roolissa etenkin silloin, kun ulkomaiset institutionaaliset sijoittajat vaativat erillisiä oikeudellisia lausuntoja sivukirjeiden täytäntöönpanokelpoisuudesta.

Rahastosopimuksen valtuuttava lauseke sivukirjeiden tekemiseen voi rajoittaa erityisehtoja, joita vastuunalainen yhtiömies saa antaa sijoittajille, vaikkakin markkinakäytäntönä on, että valtuuttava lauseke laaditaan hyvin laajasti. Joka tapauksessa tämän lausekkeen on sallittava paitsi sivukirjeet itsessään mutta myös (tai sen ei tule ainakaan kieltää) sellaisten ehtojen antamisen, joita vastuunalainen yhtiömies ehdottaa sijoittajille.

Sääntely turvaa sijoittajien tasapuolisen kohtelun

Sivukirjeiden tekemiseen liittyvien kaupallisten ja käytännön näkökohtien lisäksi rahastonhoitajien kannattaa kiinnittää huomiota sivukirjeisiin liittyviin sääntelykysymyksiin. Rahastonhoitajien on noudatettava vaihtoehtoisten sijoitusrahastojen hoitajista annetun direktiivin (2011/61/EU, jäljempänä ”AIFMD”) erityiskohtelua koskevia sääntöjä, jotka on implementoitu vaihtoehtorahastojen hoitajista annettuun lakiin (7.3.2014/162). AIFMD:n mukaan sijoittajille on toimitettava ”kuvaus siitä, miten vaihtoehtoisten sijoitusrahastojen hoitaja varmistaa sijoittajien tasapuolisen kohtelun, ja mikäli tietty sijoittaja saa erityiskohtelua tai oikeuden saada erityiskohtelua, kuvaus erityiskohtelusta, tällaista erityiskohtelua saavien sijoittajien tyypistä ja tarvittaessa näiden oikeudellisista tai taloudellisista sidoksista vaihtoehtoiseen sijoitusrahastoon tai vaihtoehtoisten sijoitusrahastojen hoitajaan.” Tämä tiedonantovelvollisuus on voimassa ennen sijoituksen tekemistä ja myös erityiskohtelussa tapahtuneiden olennaisten muutosten jälkeen. Tiedonantovelvoitteen hoitamiseen on useita vaihtoehtoisia tapoja.

Sivukirjeisiin liittyviä oikeudellisia riskejä

Pääoman kerääminen ja uusien sijoittajien saaminen ovat rahastonhoitajien tärkeimmät tavoitteet, jolloin saattaa muodostua suuri houkutus hyväksyä sivukirjepyyntöjä sellaisilta sijoittajilta, jotka ovat valmiita tekemään suuren sijoituksen rahastoon. Tällainen tilanne voi erityisesti olla käsillä silloin, kun sijoittaja vaatii sivukirjettä juuri ennen rahaston sulkemista, jolloin sijoittaja voi saavuttaa kiiretilanteessa etulyöntiaseman rahastonhoitajaan nähden. Sivukirjeitä neuvoteltaessa ja laadittaessa tulee pitää mielessä niihin liittyvät riskit.

Ensinnäkin on tärkeää ymmärtää, että kun sivukirje on tehty, rahastonhoitajalla on mahdollisesti kaksi kilpailevaa velvoitetta: 1) rahastosopimuksen mukaiset velvoitteet kaikkia sijoittajia kohtaan ja 2) sivukirjeen mukaiset velvoitteet yksittäistä sijoittajaa kohtaan. Yleensä ristiriitatapauksissa sovelletaan sivukirjeen määräyksiä. Usein rahastonhoitaja pystyy tasapainottamaan nämä kilpailevat velvoitteet. Esimerkiksi siinä tapauksessa, jos rahastonhoitaja luopuu palkkiostaan tietyn sijoittajan osalta kokonaan tai osittain, ei yleensä muodostu merkittävää konfliktia, koska poikkeus ei vaikuta haitallisesti muihin sijoittajiin.

Eräät yleiset sivukirjejärjestelyt voivat kuitenkin aiheuttaa mahdollisia juridisia ongelmia rahastonhoitajille. Jos esimerkiksi sivukirjeessä sallitaan sijoittajalle mahdollisuus irtautua rahastosta ennenaikaisesti, rahastonhoitaja voi joutua vastaamaan kanteeseen huolellisuusvelvollisuutensa rikkomisesta muita sijoittajia kohtaan, koska muut sijoittajat voivat väittää, että sivukirje on asettanut heidät olennaisesti epäedulliseen asemaan. Lisäksi huolellinen oikeudellinen harkinta on välttämätöntä sellaisissa sivukirje-ehdoissa, joissa myönnetään sijoittajalle rahastosopimuksesta poikkeavia oikeuksia varojenjakoon tai joissa lievennetään sijoittajan maksuvelvoitteita rahastoon. Tämä voi johtaa siihen, että muiden sijoittajien suhteelliset maksuvelvoitteet kasvavat.

Varaudu sivukirjeiden tekemiseen ennakkoon ja tee ne huolellisesti kirjallisena

Vaikka rahastonhoitajilla saattaa olla suuri houkutus hyväksyä sivukirjepyyntöjä, on suositeltavaa noudattaa asianmukaista harkintaa ja huolellisuutta pyyntöjen hyväksymisessä. Rahaston perustamisprosessi kannattaa aloittaa selkeällä sivukirjestrategialla. On suositeltavaa valmistella tiekartta, jossa määritetään, kenelle sivukirjeitä tullaan todennäköisimmin myöntämään ja millaisia ehtoja ollaan valmiita antamaan.

Rahaston perustamisasiakirjaan ja mieluiten myös sijoitusmuistioon tulee sisältyä asianmukainen ehtomuotoilu, jolla informoidaan muita sijoittajia siitä, että rahastonhoitaja voi tehdä sivukirjeitä yksittäisten sijoittajien kanssa.

Rahastonhoitajien tulee myös varmistaa, etteivät he tee suullisia sopimuksia. Kaikki rahastosopimuksen ehtojen muuttamista tai täydentämistä koskevat sivukirjeet on syytä tehdä kirjallisesti. Usein sivukirjettä pyytävät sijoittajat vaativat tätä joka tapauksessa, mutta rahastonhoitajien on tärkeää olla tekemättä löyhiä lupauksia. Tämä koskee myös mahdollista rahastonhoitajan ja potentiaalisen sijoittajan sähköpostikirjeenvaihtoa rahastosopimuksen ehtojen tulkinnasta, minkä osalta voi olla epäselvää, onko kyseessä sitova sopimus.

Kutakin sivukirjepyyntöä arvioidessaan rahastonhoitajien tärkein huolenaihe on selvittää, vaikuttavatko ehdotetun sivukirjeen ehdot heidän huolellisuusvelvoitteeseensa muita sijoittajia kohtaan. Kun sivukirjeen ehdot eivät vaikuta muihin sijoittajiin, hankaluuksia ei pitäisi ilmetä. Epäselvempien tilanteiden arviointi, kuten suurten ulkomaisten institutionaalisten sijoittajien räätälöidyt vaatimukset, saattaa edellyttää erikoistunutta oikeudellista neuvontaa.

Tutustu aiempiin rahastoja käsitteleviin blogeihin:

Uusimmat uutiset

Julkaistu 6.5.2026 – Pääomasijoittaminen

Kestävän rahoituksen SFDR 2.0 – mitä rahastojen hallinnoijien tulee tietää

Julkaistu 22.6.2026 – Rikosprosessit ja sisäiset tutkinnat

Huolellisuusvelvoite pakotelainsäädännössä – ennakoiva compliance-työ voi suojata rikosvastuulta

Julkaistu 22.6.2026 – Rikosprosessit ja sisäiset tutkinnat

Huolellisuusvelvoite pakotelainsäädännössä – ennakoiva compliance-työ voi suojata rikosvastuulta

Julkaistu 18.6.2026

Murros on mahdollisuus

Julkaistu 18.6.2026

Murros on mahdollisuus

Julkaistu 12.6.2026 – Ympäristö, energia ja vihreä siirtymä

Jakeluvelvoitteen joustomekanismi avaa uusia mahdollisuuksia ilmastotavoitteiden edistämiseen

Julkaistu 12.6.2026 – Ympäristö, energia ja vihreä siirtymä

Jakeluvelvoitteen joustomekanismi avaa uusia mahdollisuuksia ilmastotavoitteiden edistämiseen

Freja Harima, Anna Kuusniemi-Laine & Karin Hentunen

Eveliina Tammela, Pekko Linnanmäki & Janina Assor

Jarno Tanhuanpää

Marius af Schultén, Sanna Aalto-Setälä, Laura Vuorinen & Marja Ollila

Uusimmat referenssit

eQ Rahastoyhtiö Oy – Asuntorahastoja koskeva rakennejärjestely

Toimimme eQ Rahastoyhtiö Oy:n oikeudellisena neuvonantajana rakennejärjestelyssä, jossa Erikoissijoitusrahasto eQ Asunnot ja Erikoissijoitusrahasto eQ Asunnot II siirsivät omistuksensa Erikoissijoitusrahasto eQ Asunnot III-rahastoon, joka samalla aloitti toimintansa. eQ Asunnot III -rahasto keräsi järjestelyn yhteydessä 37 miljoonaa euroa uutta pääomaa ja sen varainkeruu jatkuu vuoden 2025 aikana. eQ Asunnot III -rahaston salkku koostuu vuosina 2021-2024 valmistuneista, 19 asuinrakennuskohteista ja lähes 1400 asunnosta pääkaupunkiseudulla, Turussa ja Tampereella.

Julkaistu 21.5.2025

Ilmastorahasto – Ankkurisijoitus Taaleri Bioteollisuus I -rahastoon

Neuvoimme Ilmastorahasto Oy:tä sijoituksessa Taaleri Bioteollisuus I -vaihtoehtorahastoon. Ilmastorahaston sijoitussitoumuksen suuruus oli 15 miljoonaa euroa. Taalerin Bioteollisuus I -rahasto tukee bioteollisuuden kehittymistä pääasiassa Suomessa. Sijoituskohteena oleva rahasto on Euroopan ensimmäinen pääomarahasto, joka keskittyy puhtaasti bioteollisuushankkeisiin. Lisäksi rahasto on yksi Suomen ensimmäisistä pääomarahastoista, jotka on luokiteltu tummanvihreiksi eli EU:n kestävän rahoituksen tiedonantoasetuksen (SFDR) artikla 9:n mukaisiksi rahastoiksi. Avustimme kokonaisvaltaisesti rahastosijoitukseen liittyvän dokumentaation laadinnassa ja neuvottelussa huomioiden Ilmastorahaston ankkurisijoittajan rooliin liittyvät erityiskysymykset ja -vaatimukset. Neuvonnassamme kiinnitimme erityistä huomiota SFDR-asetukseen ja sen noudattamiseen liittyviin dynaamisiin ja muutostilassa oleviin sääntelykysymyksiin.

Julkaistu 14.10.2022

Institutionaaliset sijoittajat – Rahastosijoitukset

Neuvoimme ja avustimme suomalaisia ja kansainvälisiä asiakkaitamme useissa kymmenissä rahastosijoituksissa vuoden 2021 aikana. Asiakkaamme koostuvat muun muassa eläkelaitoksista, varainhoitoyhtiöistä, rahastoyhtiöistä, säätiöistä, pääomasijoitusyhtiöistä ja pörssiyhtiöistä. Yksittäiset rahastosijoitukset ovat olleet keskimäärin suuruudeltaan 10–20 miljoonaa euroa. Neuvonantomme on kohdistunut niin suomalaisiin kuin ulkomaisiinkin rahastosijoituksiin. Rahastojen sijoitusstrategiat ovat vaihdelleet pääasiallisesti eri pääomasijoitusrahastoista (esim. buyout, venture capital, private credit) reaaliomaisuusrahastoihin (mm. kiinteistöt, infrastruktuuri) ja rahastojen rahastoihin eli eri strategioilla toimiviin muihin rahastoihin sijoittaviin rahastoihin. Tehtävänämme on ollut erityisesti varmistaa, että sijoituskohteena olevien rahastojen kaupalliset ja hallinnolliset ehdot ovat sijoittajan näkökulmasta reilut ja vastaavat tavanomaista markkinakäytäntöä. Tavoitteen saavuttamiseksi olemme neuvotelleet rahastojen ehdoista rahastonhoitajien kanssa. Tämän ohella asiantuntijamme ovat varmistaneet, että rahastosijoitus täyttää asiakkaaseemme soveltuvan sääntelyn ja mahdollisen sijoituspolitiikan asettamat reunaehdot. Olemme myös neuvoneet muissa yleisissä rahastosijoitusten due diligence -prosessiin liittyvissä kysymyksissä. Olemme auttaneet asiakkaitamme rahastosijoituksissa aktiivisesti jo aiemminkin useiden vuosien ajan. Lue lisää rahastosijoituksiin liittyvistä erityiskysymyksistä asiantuntijoidemme Antti Vepsän ja Karlo Siiralan blogista: Miten teet pääomarahastosijoitukselle tehokkaan oikeudellisen due diligence -tarkastuksen?

Julkaistu 31.1.2022

OP ja Finnfund – Uuden globaalin vaikuttavuusrahaston perustaminen

Edustimme OP:ta ja Finnfundia Suomen ensimmäisen kehittyville markkinoille sijoittavan vaikuttavuusrahaston perustamisessa. OP Finnfund Global Impact Fund I -rahasto tukee mitattavalla tavalla YK:n kestävän kehityksen tavoitteiden saavuttamista tarjoten samalla houkuttelevaa tuottoa sijoittajille. Suomen markkinoilla uudenlainen rahasto hakee systemaattista ja mitattavaa vaikuttavuutta ensisijaisesti kestävän maa- ja metsätalouden, uusiutuvan energian ja rahoituslaitosten hankkeista. Sijoitukset tukevat ilmastonmuutoksen torjuntaa ja siihen sopeutumista, kestävien työpaikkojen luomista sekä edullisen ja puhtaan energian turvaamista. Rahasto tekee sijoituksia OECD:n luokituksen mukaisiin kehitysmaihin. Perustettavan vaihtoehtorahaston hoitajana toimii OP-Rahastoyhtiö Oy. OP Ryhmä on Suomen suurin finanssiryhmä, jonka perustehtävänä on vahvan vakavaraisuuden ja tehokkuuden avulla luoda kestävää taloudellista menestystä, hyvinvointia ja turvallisuutta omistaja-asiakkaille ja toimintaympäristölle. OP Ryhmän muodostavat 143 osuuspankkia sekä ryhmän keskusyhteisö OP Osuuskunta tytär- ja lähiyhteisöineen. Ryhmässä työskentelee 12 000 työntekijää. Ryhmällä on 2 miljoonaa omistaja-asiakasta. Finnfund on suomalainen kehitysrahoittaja ja ammattimainen vaikuttavuussijoittaja, joka rakentaa kestävämpää maailmaa sijoittamalla vastuullisiin ja kannattaviin yrityksiin kehitysmaissa. Finnfund sijoittaa vuosittain 200-250 miljoonaa euroa 20-30 projektiin, painottaen uusiutuvaa energiaa, metsätaloutta, maataloutta ja rahoitusalaa. Yhteensä Finnfundin sijoitukset ja sijoituspäätökset ovat noin 800 miljoonaa euroa, puolet niistä Afrikassa. Yhtiöllä on noin 80 työntekijää.

Julkaistu 5.5.2020