EU siirtyi finanssikriisin vanavedessä sääntelemään finanssialaa sellaisenaan kaikissa EU-maissa sovellettavilla asetuksilla paikallisesti toteutettavien direktiivien sijaan. Ajatuksena oli varmistaa nopea ja yhtäläinen sääntely rajattomilla sisämarkkinoilla, ja taustalla vaikutti epäluulo jäsenmaita kohtaan.

29.6.2016

EU:n markkinoiden väärinkäyttöasetus MAR: Suomessa takapakkia

Janne Lauha

Yhden koon ratkaisut sopivat kuitenkin huonosti jäsenmaiden erilaisiin tilanteisiin. Aina ne eivät myöskään tarkoita edistystä. Yksi esimerkeistä on tänä vuonna pörssiyhtiöitä ja listattujen joukkolainojen liikkeeseenlaskijoita kiusannut EU:n markkinoiden väärinkäyttöasetus (596/2014) eli tuttavallisemmin ”MAR”.

MAR tulee velvoittavaksi 3.7.2016 alkaen. Se korvaa suurimmaksi osaksi arvopaperimarkkinalain nykyisen jatkuvaa tiedonantovelvollisuutta, sisäpiiriasioita ja markkinoiden väärinkäyttöä koskevan sääntelyn. Muutos on otettava vakavasti: MAR-asetusta tehostetaan ankaroittamalla myös seuraamuksia.

Siirtymä julkisista sisäpiirirekistereistä jatkuvaan tiedottamiseen

MAR-asetuksessa nykyiset julkiset ja yrityskohtaiset sisäpiirirekisterit korvataan ei-julkisilla sisäpiiriluetteloilla, joita avataan hanke- tai tapahtumakohtaisesti yhtiöllä olevasta sisäpiiritiedosta. Heinäkuusta alkaen sisäpiiritieto on julkistettava mahdollisimman pian: jatkossa johdon kaupankäynnin julkisuus toteutetaan julkisen ja arvo-osuusjärjestelmästä automaattisesti muodostettavan rekisterin sijaan pörssitiedotteilla.

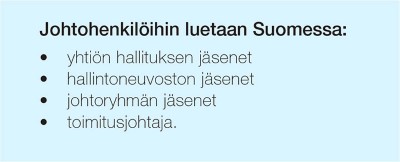

Käytännössä tämä johtaa siihen, että aina kun yhtiön X ”johtotehtävissä toimiva henkilö” tai hänen lähipiirinsä tekee kauppaa yhtiön X osakkeilla kalenterivuoden aikana yli 5 000 euron arvosta, tulee kyseisen henkilön kirjallisesti tiedottaa kaupoista sekä yhtiölle X että Finanssivalvonnalle kolmen työpäivän kuluessa. Yhtiön itse täytyy puolestaan, samaisessa kolmen päivän aikaikkunassa, julkaista kaupoista pörssitiedote. Ylläkuvattu pätee jatkossa myös JVK-lainojen liikkeellelaskijoihin.

Kärjistetysti johtohenkilöiden ja heidän lähipiirinsä kauppojen tiedotusvaatimus saattaa pahimmillaan moninkertaistaa yhtiön pörssitiedotteiden määrän. Samalla käyttökelpoinen julkinen tieto johdon omistuksista uhkaa vähentyä, kun internetissä saatavilla oleva rekisteri omistustilanteesta ja sen muutoksista korvautuu yksittäisistä kaupoista annettaviin pörssitiedotteisiin.

Merkittäviä eroja MAR-asetuksen kieliversioissa

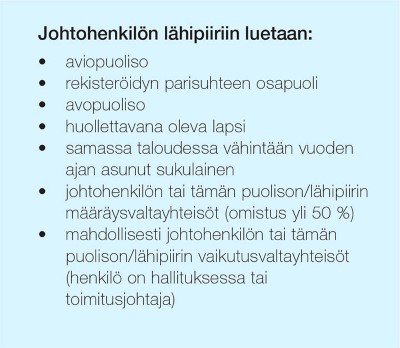

EU:n asetuksen kukin kieliversio on sellaisenaan sitova. MAR-asetuksen kieliversiot eivät kuitenkaan ole sisällöiltään yhteneviä. Yksi ilmeisimmistä eroista liittyy siihen, lasketaanko johtohenkilön lähipiiriin myös johtohenkilön tai tämän puolison, lapsen tai muun lähipiiriin kuuluvan henkilön vaikutusvaltayhteisöt (3 artiklan 1 kohdan 26 alakohta).

Englanninkielisessä MAR-tekstissä lähipiiriyhteisöltä edellytetään omistuksellista tai muuta taloudellista yhteisyyttä henkilön kanssa. Suomen- ja ruotsinkielisessä tekstissä sen sijaan lähipiiriin kuuluvat myös kaikki yhteisöt, joissa henkilö tai tämän lähipiiriin kuuluva henkilö on johtavassa asemassa, kuten hallituksessa. Yhteisöihin luettaisiin yhtiöiden lisäksi myös säätiöt, rekisteröidyt yhdistykset ja muut oikeushenkilöt. Pörssitiedotettavien kauppojen määrä laajenisi siten olennaisesti.

Kieliversioerot ovat parhaillaan neuvoston ja Euroopan parlamentin arvioitavina niin sanotussa korjausmenettelyssä, ja Finanssivalvonta on perustellusti ottanut aikalisän tilanteen selkiintymiseen saakka. Finanssivalvonta on jämäkästi ilmoittanut, että se ei edellytä vaikutusvaltayhteisöjen kauppojen ilmoittamista ennen kuin korjaus on tehty.

Tämän lisäksi olemme itse havainneet asetustekstin kieliversioiden tarkassa arvioinnissa muitakin selkeitä eroja:

Huolimaton asetus voi tulla kalliiksi

Moniin muihin maihin verrattuna suomalaiset yritykset ovat hoitaneet sisäpiiriasioita mallikkaasti. Myös toimintaympäristö ohjaa tarkkuuteen: Suomessa media ja yleisö tuomitsevat yritykset herkästi julkisuudessa pienemmistäkin puutteista sisäpiiriasioissa. Tuntuu siltä, että julkisuuspaineen takia MAR joudutaan ottamaan meillä paljon vakavammin kuin muissa EU-maissa. Ristiriitaisuudet ja tulkinnanvaraisuudet asetuksen sisällössä ovat tällaisessa tilanteessa kestämättömiä varsinkin, kun niitä ei voida korjata direktiivien tavoin omin voimin kansallisen voimaan saattamisen yhteydessä. Suomessa siirtymä julkisesta ja automaattisesti päivittyvästä sisäpiirirekisteristä tulkinnanvaraiseen ja ristiriitaiseen MAR-maailmaan on siksi erityisen dramaattinen.

Uusimmat uutiset

Julkaistu 6.5.2026 – Pääomasijoittaminen

Kestävän rahoituksen SFDR 2.0 – mitä rahastojen hallinnoijien tulee tietää

Julkaistu 28.11.2025 – Osakeannit ja listautumiset

Avautunut IPO-ikkuna enteilee vilkasta listautumisvuotta 2026

Julkaistu 28.11.2025 – Osakeannit ja listautumiset

Avautunut IPO-ikkuna enteilee vilkasta listautumisvuotta 2026

Julkaistu 26.11.2025 – Pääomamarkkinat ja listayhtiöiden yritysjärjestelyt

Millainen on hallituksen rooli, kun yhtiöstä tehdään julkinen ostotarjous?

Julkaistu 12.11.2025 – Pääomamarkkinat ja listayhtiöiden yritysjärjestelyt

IPO-ikkuna auki – miten tunnistaa oikea aika listautumiselle?

Julkaistu 26.11.2025 – Pääomamarkkinat ja listayhtiöiden yritysjärjestelyt

Millainen on hallituksen rooli, kun yhtiöstä tehdään julkinen ostotarjous?

Julkaistu 12.11.2025 – Pääomamarkkinat ja listayhtiöiden yritysjärjestelyt

IPO-ikkuna auki – miten tunnistaa oikea aika listautumiselle?

Freja Harima, Anna Kuusniemi-Laine & Karin Hentunen

Janne Lauha, Teresa Kauppila & Sakari Sedbom

Janne Lauha, Teresa Kauppila & Sakari Sedbom

Karin Hentunen & Sakari Sedbom

Uusimmat referenssit

Suominen Oyj – Merkintäetuoikeusanti

Avustimme Suominen Oyj:tä merkintäetuoikeusannissa. Anti ylimerkittiin, ja yhtiö keräsi annissa noin 28 miljoonan euron bruttovarat. Avustimme Suomista myös yhtiön kolmivuotisen 100 miljoonan euron arvoisen syndikoidun lainajärjestelyn ehtojen uudelleenneuvottelussa, jossa laina-aikaa pidennettiin ja kovenanttiehtoihin lisättiin liikkumavaraa. ”Haluan kiittää kaikkia osakkeenomistajia tuesta ja luottamuksesta Suomisen tulevaisuutta kohtaan. Toteutettu osakeanti vauhdittaa Full Potential -ohjelman toimeenpanoa ja vahvistaa samalla pääomarakennettamme. Muutosohjelma keskittyy erityisesti tuotantomme ja toimitusketjumme luotettavuuden ja tehokkuuden sekä kaupallisten kyvykkyyksiemme parantamiseen. Näin kykenemme entistä paremmin vastaamaan asiakkaidemme ja osakkeenomistajiemme odotuksiin”, toteaa Suomisen toimitusjohtaja Charles Héaulmé. Suominen on kuitukangasvalmistaja, joka toimii globaaleilla markkinoilla. Suominen luo arvoa hankkimalla kuituraaka-aineita ja valmistamalla niistä kuitukankaita, joita yhtiön asiakkaat jatkojalostavat tuotteiksi sekä kuluttajille että ammattikäyttöön. Suomisen visio on olla edelläkävijä innovatiivisissa ja vastuullisissa kuitukankaissa. Suomisen liikevaihto vuonna 2025 oli 412,4 milj. euroa ja yhtiö työllistää lähes 700 ammattilaista Euroopassa sekä Pohjois- ja Etelä-Amerikassa. Suomisen osake noteerataan Nasdaq Helsingissä.

Julkaistu 6.7.2026

Huhtamäki – 300 miljoonan euron joukkovelkakirjalaina sekä vuonna 2027 erääntyvän joukkovelkakirjalainan takaisinosto

Neuvoimme Huhtamäki Oyj:tä sen laskiessa liikkeeseen 300 miljoonan euron 6 vuoden senior-ehtoisen vakuudettoman joukkovelkakirjalainan EMTN-ohjelman alla sekä sen ostaessa takaisin vuonna 2027 erääntyvää 500 miljoonan euron senior-ehtoista vakuudetonta joukkovelkakirjalainaansa. Uudella joukkovelkakirjalainalla on 3,875 prosentin suuruinen vuosittainen korko. Huhtamäki käytti uuden joukkovelkakirjalainan liikkeeseenlaskusta saatuja varoja vuonna 2027 erääntyvien joukkovelkakirjalainojensa osittaiseen takaisinostoon sekä muihin yleisiin rahoitustarpeisiin.

Julkaistu 21.5.2026

Taaleri – Sijoitus Nordic Science Investmentsiin

Toimimme Taaleri Oyj:n oikeudellisena neuvonantajana järjestelyssä, jossa Taaleri hankkii 51 prosentin omistusosuuden Nordic Science Investments Oy:stä (NSI). Järjestelyn myötä Taaleri laajentaa toimintaansa deeptech-vetoisiin venture capital -sijoituksiin. Kaupan kautta Taaleri laajentaa pääomarahastotarjoomaansa varhaisen vaiheen venture-rahastoihin sekä tutkimusvetoisten innovaatioiden kaupallistamiseen ja skaalaamiseen. NSI on suomalainen Pohjoismaissa ja Baltiassa toimiva venture capital -rahastomanageri, joka keskittyy varhaisen vaiheen sijoituksiin tutkimus- ja tiedepohjaisiin teknologioihin. Sen kohdeyhtiöt kehittävät muun muassa terveysteknologioita, biotieteitä, edistyksellisiä materiaaleja ja tekoälypohjaisia ratkaisuja. Kasvupääoman lisäksi NSI tukee spinout-yrityksiä strategisella ohjauksella, verkostoilla sekä avustamalla tiimien rakentamisessa liiketoiminnan alkuvaiheessa. NSI:n ensimmäinen, 45 miljoonan euron rahasto NSI Nordic Science I Ky perustettiin vuonna 2024, ja se on tähän mennessä sijoittanut 22 varhaisen vaiheen yhtiöön Suomessa, Ruotsissa ja Baltiassa. Taaleri on sijoittamisen, pääomarahastojen ja vahinkovakuuttamisen asiantuntija, jolla on vahva asema uusiutuvan energian, bioteollisuuden ja asumiseen kohdistuvissa sijoituksissa sekä takausvakuuttamisessa. Taalerilla on pääomarahastoissaan, kanssasijoituksissaan ja yksittäisiin kohteisiin sijoittavissa yhtiöissään hallinnoitavia varoja yhteensä 2,7 miljardia euroa, ja yhtiön palveluksessa on noin 130 henkeä. Taaleri Oyj on listattu Nasdaq Helsingissä. NSI:n perustajat jatkavat järjestelyn jälkeen operatiivisissa rooleissaan. Kaupan toteutuminen edellyttää Finanssivalvonnan hyväksyntää.

Julkaistu 13.4.2026

Aktia Pankki – 80 miljoonan euron AT1-joukkovelkakirjalaina

Avustimme Aktia Pankki Oyj:tä 80 miljoonan euron suuruisen ensisijaisen lisäpääoman (AT1) joukkovelkakirjalainan liikkeeseenlaskussa. Joukkovelkakirjalainalle maksetaan puolivuosittain kiinteää 6,75 prosentin korkoa. Laina on eräpäivätön, ja Aktialla on tiettyjen ehtojen täyttyessä oikeus lunastaa tai ostaa se takaisin lainaehtojen mukaisesti. Joukkovelkakirjalaina laskettiin liikkeeseen 1.4.2026. Lisäksi avustimme Aktiaa joukkovelkakirjalainan ottamisessa kaupankäynnin kohteeksi Nasdaq Helsinki Oy:n pörssilistalle. Listalleottoa varten laadimme ensimmäisenä Suomessa EU:n jatkoantiesitteen joukkovelkakirjalainalle. EU:n jatkoantiesite otettiin käyttöön esiteasetuksen (EU) N:o 2017/1129 päivityksellä 5.3.2026. EU:n jatkoantiesite on uusi esitetyyppi, jota voivat hyödyntää muun muassa liikkeeseenlaskijat, joiden arvopaperit ovat olleet kaupankäynnin kohteena säännellyllä markkinalla yhtäjaksoisesti vähintään 18 kuukauden ajan ennen uusien arvopapereiden tarjoamista yleisölle tai niiden ottamista kaupankäynnin kohteeksi säännellyllä markkinalla. Jatkoantiesite on ns. perinteistä esitettä yksinkertaisempi, ja sen tarkoituksena on välttää sellaisten tietojen toistamista, jotka liikkeeseenlaskija on jo julkistanut. Nordea Bank Oyj toimi joukkovelkakirjalainan liikkeeseenlaskun strukturoinnin neuvonantajana. Nordea Bank Oyj, Danske Bank A/S ja ABN AMRO Bank N.V. toimivat liikkeeseenlaskun pääjärjestäjinä.

Julkaistu 7.4.2026