Eduskunnalle annettiin marraskuun alussa esitys uudeksi laiksi rahanpesun ja terrorismin rahoittamisen estämisestä (rahanpesulaki). Laki perustuu neljänteen rahanpesudirektiivin, jonka valmistelussa on puolestaan huomioitu FATF:n suositukset. FATF eli Financial Action Task Force on OECD:n rahanpesun ja terrorismin rahoittamisen vastainen toimintaryhmä.

7.12.2016

Uusi rahanpesulaki tuo lisävelvoitteita ja kiristää valvontaa

Palvelut

Tags

Tässä artikkelissa käymme läpi suomalaisille yhteisöille lakimuutoksesta aiheutuvat keskeisimmät velvoitteet. Uuden lain käsittely on vielä kesken eduskunnassa, mutta lain on tarkoitus tulla voimaan vuoden 2017 alusta. Yhteisöjen pitää täyttää tässä artikkelissa mainitut velvoitteet lain tullessa voimaan, jollei muuta ajankohtaa ole mainittu.

Kaikille yhteisöille velvollisuus ilmoittaa tosiasialliset edunsaajat

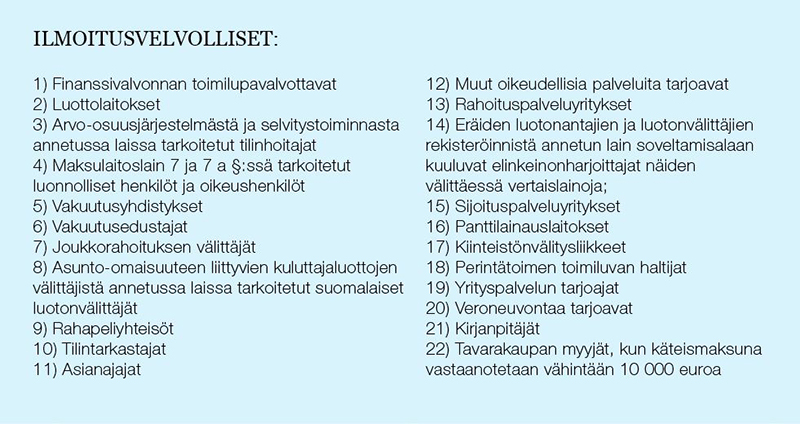

Pääosa rahanpesulain muutoksista koskee vain yhteisöjä, joilla on lain mukaan ilmoitusvelvollisuus. Uusi laki velvoittaa kuitenkin kaikki oikeushenkilöt ilmoittamaan tosiasialliset edunsaajansa PRH:n ylläpitämiin rekistereihin. Tiedot tosiasiallisista edunsaajista on toimitettava rekisteriin 30.6.2019 mennessä. Velvollisuus ilmoittaa tosiasialliset edunsaajat ei hallituksen esityksen mukaan koskisi säännellyllä markkinalla kaupankäynnin kohteena olevia yhtiöitä.

Tosiasiallisella edunsaajalla tarkoitetaan rahanpesulaissa luonnollista henkilöä, joka joko omistaa oikeushenkilön tai muuten käyttää määräysvaltaa oikeushenkilössä. Yhteisöjen osalta tosiasiallisena edunsaajana pidetään henkilöä, jolla on yli 25 prosentin omistus tai ääniosuus yhteisössä. Jos tällainen omistus- tai äänivaltaosuus on toisen oikeushenkilön hallussa, yhteisön on selvitettävä, ketkä luonnolliset henkilöt voivat tehdä itsenäisesti päätöksiä omistavassa oikeushenkilössä. Tosiasiallisten edunsaajien määrittämisessä tulee huomioida, että asema voi perustua myös esimerkiksi osakassopimukseen.

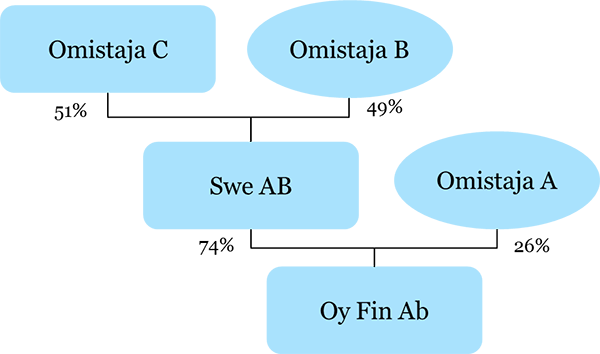

Tosiasiallisten edunsaajien rekisteröintivelvoitetta selventää seuraava kaavio:

Muutos auttaa lähtökohtaisesti ilmoitusvelvollisia yhteisöjä selvittämään asiakkaidensa tosiasialliset edunsaajat, kun tieto on saatavilla julkisesta rekisteristä. On kuitenkin huomioitava, etteivät viranomaiset varmenna rekisterimerkinnän yhteydessä, pitääkö tieto paikkansa. Siksi ilmoitusvelvollisen tuleekin varmentaa tiedon ajantasaisuus suoraan asiakkaalta. Lisäksi on muistettava, että edunsaajarekisterin tiedot ulottuvat vain toiselle portaalle kohdeyrityksestä katsoen. Monimutkaiset omistusrakenteet vaativat jatkossakin ilmoitusvelvollisilta lisäselvityksiä.

Lain mukainen tunnistamisvelvollisuus perustuu jatkossa ilmoitusvelvollisen omaan riskiarvioon

Rahanpesulain keskeisimmät velvoitteet ovat asiakkaan tunteminen ja tunnistaminen sekä velvollisuus ilmoittaa epäilyttävistä toimenpiteistä keskusrikospoliisin rahanpesun selvittelykeskukselle. Nykyisessä laissa säännellään kohtalaisen selkeästi, milloin ilmoitusvelvollisen tulee tunnistaa asiakas ja missä laajuudessa. Jatkossa tuntemis- ja tunnistamisvelvoite perustuu ilmoitusvelvollisen omaan riskiarvioon.

Riskiarvio on kirjallinen, ja ilmoitusvelvollisen tulee huomioida siinä riskitekijät, jotka liittyvät sen asiakkaisiin, maihin tai maantieteellisiin alueisiin, tuotteisiin, palveluihin, liiketoimiin tai jakelukanaviin. Laki edellyttää, että ilmoitusvelvollisella on käytössään toimintaperiaatteet, valvontatoimenpiteet ja menettelytavat, jolla vähennetään tai hallitaan tehokkaasti toiminnassa tunnistettuja riskejä. Ilmoitusvelvollisilla on velvollisuus seurata ja kehittää toimintaperiaatteitaan, menettelytapojaan ja valvontaansa.

Riskiarviota valmistellessa on hyvä muistaa, että laki edellyttää myös kansallista riskiarviota, jonka laatii sisäministeriö. Lisäksi valvovat viranomaiset ovat velvollisia tekemään riskiarvion valvomiensa toimijoiden riskeistä. Sekä kansallinen että valvojakohtainen riskiarvio antanevat hyvän pohjan ilmoitusvelvollisen omalle kirjalliselle riskiarviolle. Vuoden 2015 kansallisessa rahanpesun ja terrorismin rahoittamisen riskiarviossa on arvioitu, että yleisesti ottaen keskeiset riskit liittyvät kiinteistösijoituksiin, käteisrahan kuljetukseen, peiteyhtiöihin, verkkoasiointiin, verkon varjomarkkinoihin ja asiakasvaratileihin.

Ilmoitusvelvollisten järjestettävä ilmiantokanava

Useat yritykset ovat ottaneet käyttöönsä erilaisia ilmiantokanavia (whistleblowing) varmistaakseen, että toiminnassa noudatetaan lainsäädäntöä ja myös yrityksen omia ohjeita. Jo nykyään osa lainsäädännöstä vaatii ilmiantokanavan järjestämistä. Lakimuutoksen jälkeen myös ilmoitusvelvollisten tulee järjestää riippumaton ja nimetön ilmiantokanava rahanpesulain rikkomusepäilyjä varten.

Teknisen toteuttamisen ohella ilmiottokanavan käyttöönotossa tulee huomioida tietosuojan ja työelämän lainsäädännön vaatimukset. Lisäksi käyttöönoton yhteydessä on suositeltavaa laatia selkeät ohjeet kanavan käytöstä ja sen tarkoituksesta.

Hallinnolliset sanktiot kovenevat ja tulevat julkisiksi

Viimeaikaisessa sääntelykehityksessä sanktiot ovat kovenneet. Se estää osaltaan ennalta sääntelyrikkomuksia. Myös uudessa rahanpesulainsäädännössä sanktiot lain rikkomisesta ovat entistä ankarammat, ja jatkossa valvova viranomainen pääsääntöisesti julkaisee ne.

Hallituksen esityksen mukaan toimivaltainen viranomainen voisi määrätä rikemaksun ilmoitusvelvolliselle, joka tahallaan tai huolimattomuudesta laiminlyö tai rikkoo seuraavia lain vaatimuksia:

Rikemaksun suuruus on oikeushenkilölle 5 000–100 000 euroa ja luonnolliselle henkilölle 500–10 000 euroa.

Ilmoitusvelvolliselle voidaan hallituksen esityksen mukaan määrätä rikemaksua huomattavasti ankarampikin seuraamusmaksu, jos ilmoitusvelvollinen rikkoo yllä mainittuja vaatimuksia tahallaan tai huolimattomuudesta vakavasti, toistuvasti tai järjestelmällisesti (tämä ei kuitenkaan koske rekisteröitymistä aluehallintoviraston rahanpesun valvontarekisteriin). Seuraamusmaksu on ilmoitusvelvolliselle miljoona euroa tai enintään kaksi kertaa suurempi kuin teolla saatu hyöty sen mukaan, kumpi summa on suurempi. Luotto- ja rahoituslaitosten seuraamusmaksu olisi muita ankarampi eli enintään viisi miljoonaa euroa tai 10 prosenttia edellisen vuoden liikevaihdosta riippuen siitä, kumpi on suurempi.

Lisäksi toimivaltainen viranomainen voi antaa ilmoitusvelvolliselle julkisen varoituksen, jos tämä menettelee tahallaan tai huolimattomuudesta muiden velvoitteiden vastaisesti.

Lopuksi

Hallituksen esityksessä on arvioitu, että pelkästään Suomessa ilmoitusvelvollisia toimijoita on lähes 70 000. Ilmoitusvelvollisten on luonnollisesti nyt arvioitava lain tuomia velvoitteita niiden käytännön toteutusta. Laki näkyy myös jokaisen yhteisön ja kansalaisen arjessa, kun ilmoitusvelvollisten tietopyynnöt lisääntyvät.

Ajankohtaista

Uusimmat referenssit

Rahoittajat ja vientitakuulaitokset – 514,4 miljoonan euron vihreä projektirahoitus Easpring Finland New Materialsin CAM-tehtaalle

Avustimme rahoittajia ja vientitakuulaitoksia Suomen lain oikeudellisena neuvonantajana Easpring Finland New Materials Oy:n Kotkaan rakennettavan katodiaktiivimateriaalia (CAM) valmistavan tehtaan kehittämiseen ja rakentamiseen liittyvässä 514,4 miljoonan euron vihreässä projektirahoituksessa. Lainanottaja Easpring Finland New Materials on Beijing Easpring Material Technologyn, Finnish Minerals Groupin ja LG Energy Solutionin omistama yhteisyritys. Rahoituksen myönsi kuusi kansainvälistä liikepankkia. Société Générale toimi taloudellisena neuvonantajana ja valtuutettuna pääjärjestäjänä yhdessä Natixisin kanssa, ja DNB, ICBC, ING sekä Standard Chartered osallistuivat lainanantajina. Järjestelyä tukivat vientitakuulaitokset Finnvera ja Sinosure. Hanke on merkittävä virstanpylväs Suomelle ja eurooppalaiselle akkuteollisuuden arvoketjulle, sillä se vahvistaa Euroopan omaa katodiaktiivimateriaalien tuotantoa. Katodiaktiivimateriaalit ovat keskeinen komponentti sähköajoneuvoissa ja energian varastoinnissa käytettävissä litiumioniakuissa. Hankkeen ensimmäisen vaiheen valmistuttua Kotkan tehtaan arvioidaan tuottavan vuosittain noin 60 000 tonnia katodiaktiivimateriaalia. Tehtaasta tulee yksi Euroopan suurimmista CAM-tuotantolaitoksista, ja se tulee toimittamaan materiaaleja johtaville akkuvalmistajille eri puolilla Eurooppaa.

Julkaistu 21.7.2026

Delta Capacity – BESS-energiavarastohankkeen osto

Toimimme Delta Capacityn neuvonantajana rakennusvalmiina olevan Karppion energiavarastointiprojektin (BESS) hankinnassa Helios Nordic Energyltä. Delta Capacity toteuttaa hankkeen yhdessä Strioga Family Foundationin kanssa. Karppion BESS-hanke sijaitsee Teuvalla, ja sen kapasiteetti on 125 MW / 300 MWh. Delta Capacity vastaa hankkeen loppukehityksestä ja käyttöönotosta, joka on suunniteltu vuodelle 2027, sekä toimii hankkeen pitkäaikaisena hankekehittäjänä. Delta Capacity on sveitsiläinen suurten akkuvarastojärjestelmien kehittäjä. Projekti vahvistaa Delta Capacityn kasvavaa pohjoismaista portfoliota.

Julkaistu 20.7.2026

Swedbank – Trophin suomalaisen vähittäiskauppakiinteistösalkun jälleenrahoitus

Avustimme Swedbank AB:tä (publ) suomalaisen vähittäiskauppakiinteistösalkun jälleenrahoituksessa. Kiinteistösalkku on Trophin suomalaisten tytäryhtiöiden omistuksessa. Trophi on Pohjoismaiden johtava päivittäistavarakauppavetoisiin vähittäiskauppakiinteistöihin keskittyvä kiinteistöyhtiö, jonka kiinteistösalkkuun kuuluu 278 kohdetta Ruotsissa ja Suomessa. Suomi on Trophille edelleen kehittyvä ja strategisesti tärkeä markkina, ja sen osuus yhtiön vuokratuotoista ja kiinteistöjen arvosta on noin 30 prosenttia.

Julkaistu 17.7.2026

HANZA – Fortaco Finlandin teräsrakenne- ja kokoonpanoliiketoiminnan hankinta

Toimimme HANZA:n suomalaisena oikeudellisena neuvonantajana sen hankkiessa Fortaco Finlandin teräsrakenne- ja kokoonpanoliiketoiminnat. Järjestely toteutetaan liiketoiminta- ja osakekauppana, ja se kattaa Fortaco Finlandin teräsrakenne- ja kokoonpanoliiketoiminnat Suomessa sekä kahden virolaisen ja kahden puolalaisen tytäryhtiön osakkeet. Kaupan odotetaan toteutuvan vuoden 2026 viimeisen neljänneksen aikana. Kaupan toteutuminen edellyttää tavanomaisten ehtojen täyttymistä ja viranomaishyväksyntöjä. HANZA on vuonna 2008 perustettu ruotsalainen konepajateollisuuden ja elektroniikan sopimusvalmistusta harjoittava yritys, joka on listattu Nasdaq Tukholman päälistalla. HANZA:lla on noin 5 000 työntekijää, ja sen vuosittainen liikevaihto on noin 10 miljardia Ruotsin kruunua. Avustamme HANZA:a tässä transaktiossa yhteistyössä ruotsalaisen asianajotoimisto Lindahlin kanssa.

Julkaistu 15.7.2026