EU siirtyi finanssikriisin vanavedessä sääntelemään finanssialaa sellaisenaan kaikissa EU-maissa sovellettavilla asetuksilla paikallisesti toteutettavien direktiivien sijaan. Ajatuksena oli varmistaa nopea ja yhtäläinen sääntely rajattomilla sisämarkkinoilla, ja taustalla vaikutti epäluulo jäsenmaita kohtaan.

29.6.2016

EU:n markkinoiden väärinkäyttöasetus MAR: Suomessa takapakkia

Janne Lauha

Yhden koon ratkaisut sopivat kuitenkin huonosti jäsenmaiden erilaisiin tilanteisiin. Aina ne eivät myöskään tarkoita edistystä. Yksi esimerkeistä on tänä vuonna pörssiyhtiöitä ja listattujen joukkolainojen liikkeeseenlaskijoita kiusannut EU:n markkinoiden väärinkäyttöasetus (596/2014) eli tuttavallisemmin ”MAR”.

MAR tulee velvoittavaksi 3.7.2016 alkaen. Se korvaa suurimmaksi osaksi arvopaperimarkkinalain nykyisen jatkuvaa tiedonantovelvollisuutta, sisäpiiriasioita ja markkinoiden väärinkäyttöä koskevan sääntelyn. Muutos on otettava vakavasti: MAR-asetusta tehostetaan ankaroittamalla myös seuraamuksia.

Siirtymä julkisista sisäpiirirekistereistä jatkuvaan tiedottamiseen

MAR-asetuksessa nykyiset julkiset ja yrityskohtaiset sisäpiirirekisterit korvataan ei-julkisilla sisäpiiriluetteloilla, joita avataan hanke- tai tapahtumakohtaisesti yhtiöllä olevasta sisäpiiritiedosta. Heinäkuusta alkaen sisäpiiritieto on julkistettava mahdollisimman pian: jatkossa johdon kaupankäynnin julkisuus toteutetaan julkisen ja arvo-osuusjärjestelmästä automaattisesti muodostettavan rekisterin sijaan pörssitiedotteilla.

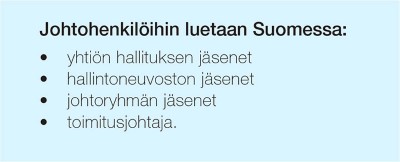

Käytännössä tämä johtaa siihen, että aina kun yhtiön X ”johtotehtävissä toimiva henkilö” tai hänen lähipiirinsä tekee kauppaa yhtiön X osakkeilla kalenterivuoden aikana yli 5 000 euron arvosta, tulee kyseisen henkilön kirjallisesti tiedottaa kaupoista sekä yhtiölle X että Finanssivalvonnalle kolmen työpäivän kuluessa. Yhtiön itse täytyy puolestaan, samaisessa kolmen päivän aikaikkunassa, julkaista kaupoista pörssitiedote. Ylläkuvattu pätee jatkossa myös JVK-lainojen liikkeellelaskijoihin.

Kärjistetysti johtohenkilöiden ja heidän lähipiirinsä kauppojen tiedotusvaatimus saattaa pahimmillaan moninkertaistaa yhtiön pörssitiedotteiden määrän. Samalla käyttökelpoinen julkinen tieto johdon omistuksista uhkaa vähentyä, kun internetissä saatavilla oleva rekisteri omistustilanteesta ja sen muutoksista korvautuu yksittäisistä kaupoista annettaviin pörssitiedotteisiin.

Merkittäviä eroja MAR-asetuksen kieliversioissa

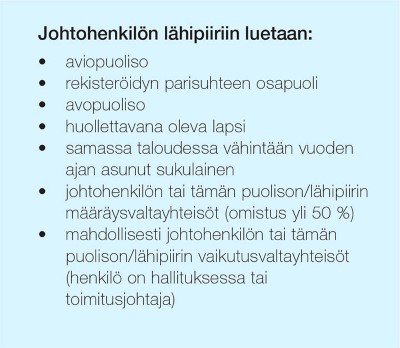

EU:n asetuksen kukin kieliversio on sellaisenaan sitova. MAR-asetuksen kieliversiot eivät kuitenkaan ole sisällöiltään yhteneviä. Yksi ilmeisimmistä eroista liittyy siihen, lasketaanko johtohenkilön lähipiiriin myös johtohenkilön tai tämän puolison, lapsen tai muun lähipiiriin kuuluvan henkilön vaikutusvaltayhteisöt (3 artiklan 1 kohdan 26 alakohta).

Englanninkielisessä MAR-tekstissä lähipiiriyhteisöltä edellytetään omistuksellista tai muuta taloudellista yhteisyyttä henkilön kanssa. Suomen- ja ruotsinkielisessä tekstissä sen sijaan lähipiiriin kuuluvat myös kaikki yhteisöt, joissa henkilö tai tämän lähipiiriin kuuluva henkilö on johtavassa asemassa, kuten hallituksessa. Yhteisöihin luettaisiin yhtiöiden lisäksi myös säätiöt, rekisteröidyt yhdistykset ja muut oikeushenkilöt. Pörssitiedotettavien kauppojen määrä laajenisi siten olennaisesti.

Kieliversioerot ovat parhaillaan neuvoston ja Euroopan parlamentin arvioitavina niin sanotussa korjausmenettelyssä, ja Finanssivalvonta on perustellusti ottanut aikalisän tilanteen selkiintymiseen saakka. Finanssivalvonta on jämäkästi ilmoittanut, että se ei edellytä vaikutusvaltayhteisöjen kauppojen ilmoittamista ennen kuin korjaus on tehty.

Tämän lisäksi olemme itse havainneet asetustekstin kieliversioiden tarkassa arvioinnissa muitakin selkeitä eroja:

Huolimaton asetus voi tulla kalliiksi

Moniin muihin maihin verrattuna suomalaiset yritykset ovat hoitaneet sisäpiiriasioita mallikkaasti. Myös toimintaympäristö ohjaa tarkkuuteen: Suomessa media ja yleisö tuomitsevat yritykset herkästi julkisuudessa pienemmistäkin puutteista sisäpiiriasioissa. Tuntuu siltä, että julkisuuspaineen takia MAR joudutaan ottamaan meillä paljon vakavammin kuin muissa EU-maissa. Ristiriitaisuudet ja tulkinnanvaraisuudet asetuksen sisällössä ovat tällaisessa tilanteessa kestämättömiä varsinkin, kun niitä ei voida korjata direktiivien tavoin omin voimin kansallisen voimaan saattamisen yhteydessä. Suomessa siirtymä julkisesta ja automaattisesti päivittyvästä sisäpiirirekisteristä tulkinnanvaraiseen ja ristiriitaiseen MAR-maailmaan on siksi erityisen dramaattinen.

Uusimmat uutiset

Julkaistu 31.10.2023 – Pääomamarkkinat ja finanssialan sääntely

Finanssivalvonnan uusi suositus: liikkeeseenlaskijan tiedonantopolitiikkaan tulee kirjata myös analyytikkoviestinnässä noudatettavat periaatteet

Julkaistu 25.4.2023 – Pääomamarkkinat ja finanssialan sääntely

Euroopan komissio ehdottaa toimenpiteitä listautumista koskevien vaatimusten yksinkertaistamiseksi

Julkaistu 25.4.2023 – Pääomamarkkinat ja finanssialan sääntely

Euroopan komissio ehdottaa toimenpiteitä listautumista koskevien vaatimusten yksinkertaistamiseksi

Julkaistu 19.4.2023 – Pääomasijoittaminen

Varmuus on nyt valttia sijoitusmarkkinassa

Julkaistu 19.4.2023 – Pääomasijoittaminen

Varmuus on nyt valttia sijoitusmarkkinassa

Julkaistu 18.1.2023 – Pääomamarkkinat ja finanssialan sääntely

Sisäpiirihallinto kuntoon – neljä vinkkiä listaamattomalle yhtiölle

Julkaistu 18.1.2023 – Pääomamarkkinat ja finanssialan sääntely

Sisäpiirihallinto kuntoon – neljä vinkkiä listaamattomalle yhtiölle

Sakari Sedbom

Janne Lauha, Viola Valtanen & Jaakko Henriksson

Jarno Tanhuanpää, Janne Lauha & Karlo Siirala

Sakari Sedbom & Teresa Kauppila

Uusimmat referenssit

Boreo – 20 miljoonan euron hybridilainan liikkeeseenlasku ja takaisinostotarjous vuonna 2022 liikkeeseenlasketusta hybridilainasta

Palvelut Pääomamarkkinat ja finanssialan sääntely, Pääomasijoittaminen

Julkaistu 25.3.2024

Evli – Strateginen kumppanuus Bregal Milestonen kanssa Allsharesin kasvun vauhdittamiseksi

Palvelut Corporate Governance, Pääomamarkkinat ja finanssialan sääntely, Yritysjärjestelyt, Rahoitus- ja vakuutuslaitokset

Julkaistu 6.3.2024

Finnfund – 100 miljoonan euron vihreän joukkovelkakirjalainan liikkeeseenlasku

Palvelut Pääomamarkkinat ja finanssialan sääntely, Rahoitus, Rahoitus- ja vakuutuslaitokset

Julkaistu 26.1.2024

Efecte – European 24 Bidcon julkinen ostotarjous Efectestä

Palvelut Julkiset ostotarjoukset, Kilpailuoikeus ja julkiset hankinnat, Listayhtiöitä koskevat yritysjärjestelyt, Pääomamarkkinat ja finanssialan sääntely, Teknologia ja viestintä

Julkaistu 18.1.2024